Faut-il revoir la réglementation du secteur comptable ? (1°)

06.02.2017

Gestion d'entreprise

Des études économiques récentes relancent le débat sur les conditions d'accès et d'exercice des activités comptables. La première raison avancée repose sur un marché hexagonal qui ne serait pas concurrentiel. Un constat discutable que nous étudions dans la 1ère partie de ce dossier.

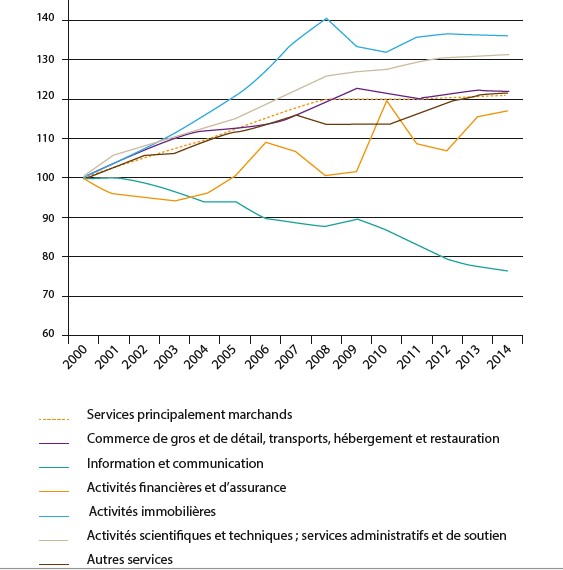

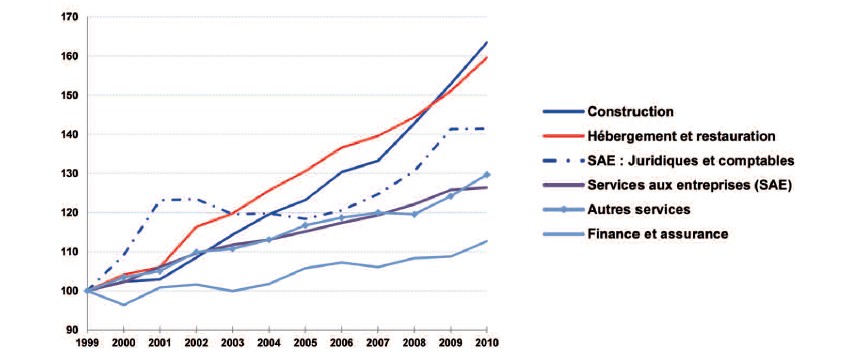

"Quatre types d’activités de service ont connu des hausses de prix particulièrement fortes en France dans les quinze dernières années : les activités immobilières ; l’hébergement et la restauration ; les activités juridiques, comptables, de gestion, d’architecture, d’ingénierie, de contrôle et d’analyses techniques ; et les activités de services administratifs et de soutien", affirment Vincent Aussilloux et Lionel Janin dans un article publié récemment (voir le graphique ci-dessous tiré de leur article L’enjeu de la concurrence en France, le cas des services ; Cahiers français n° 396, janvier-février 2017, dix enjeux économiques pour 2017).

Source : Insee / cahiers français n° 396. Les activités comptables font partie de la section des services professionnels, scientifiques et techniques de la nomenclature des activités françaises (Naf).

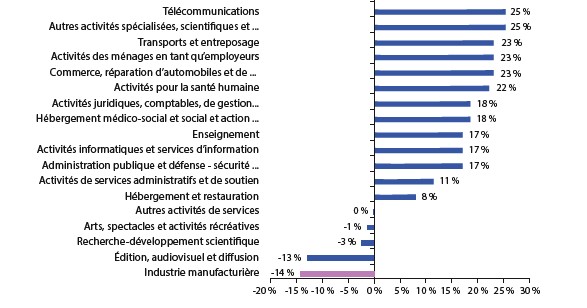

Ces deux économistes de France stratégie, un organisme de réflexion placé auprès du Premier ministre, ajoutent que, entre 2000 et 2011, les prix des activités juridiques, comptables et de gestion, ainsi que d’autres activités non précisées, ont augmenté davantage en France qu’en Allemagne. L’écart s’élève selon eux à 18 % (voir le graphique ci-dessous). C’est notamment sur ces symptômes, confortés selon eux par le FMI (fonds monétaire international) et l'OCDE (organisation pour la coopération et le développement économiques), qu’ils considèrent que les professions du chiffre présentent un déficit de concurrence dans l’hexagone.

Source : OCDE / cahiers français n° 396

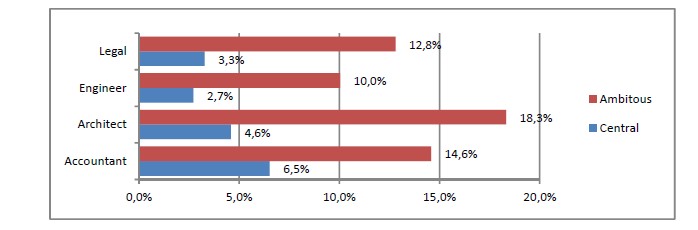

Ce type de raisonnement est assez fréquent chez les économistes même s'il ne fait pas l'unanimité. Il repose sur l'idée selon laquelle plus un secteur est réglementé plus la concurrence est faible. Cela p��naliserait le domaine concerné, en termes d’emplois et de chiffre d’affaires, ainsi que le consommateur. C’est ce que cherche à montrer une ![]() étude plutôt récente de la Commission européenne. Publiée il y a près d’un an, elle analyse l'impact économique de la réglementation des Etats membres dans quatre services dont ceux comptables. La conclusion avancée se résume ainsi : moins une activité est réglementée, plus la proportion de nouveaux entrants est élevée, plus la concurrence est importante, plus le taux de profitabilité du secteur est faible, plus les prix sont bas, plus le consommateur en profite et plus le secteur est performant au plan économique (voir le graphique ci-dessous). Un enseignement intéressant pour la France, sa réglementation en matière d'activités comptables étant l'une des plus exigeantes en Europe.

étude plutôt récente de la Commission européenne. Publiée il y a près d’un an, elle analyse l'impact économique de la réglementation des Etats membres dans quatre services dont ceux comptables. La conclusion avancée se résume ainsi : moins une activité est réglementée, plus la proportion de nouveaux entrants est élevée, plus la concurrence est importante, plus le taux de profitabilité du secteur est faible, plus les prix sont bas, plus le consommateur en profite et plus le secteur est performant au plan économique (voir le graphique ci-dessous). Un enseignement intéressant pour la France, sa réglementation en matière d'activités comptables étant l'une des plus exigeantes en Europe.

Source : Commission européenne, ![]() business services — assessment of barriers and their economic impact. Lecture : selon le scénario de réduction de la réglementation (scénario ambitieux ou central), le taux de naissances des entreprises comptables augmenterait de 14,6 % ou 6,5 %

business services — assessment of barriers and their economic impact. Lecture : selon le scénario de réduction de la réglementation (scénario ambitieux ou central), le taux de naissances des entreprises comptables augmenterait de 14,6 % ou 6,5 %

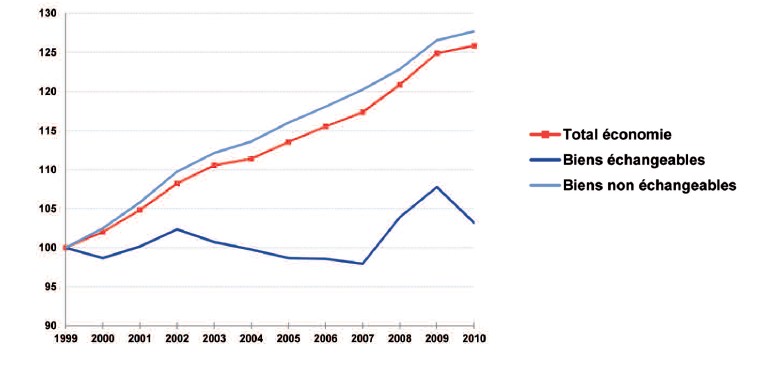

De plus, lorsque le service, ou le produit, est utilisé par les entreprises d'un autre secteur économique, le manque de concurrence pourrait affecter aussi la compétitivité de cet autre secteur. C’est le cas des activités comptables qui sont consommées quasi-exclusivement par les entreprises de tous les domaines de l'économie. Enfin, les activités comptables possèdent une caractéristique supplémentaire qui fait que la concurrence y serait limitée : elles ne sont pas échangeables. Ce n’est pas le cas de tous les domaines. Par exemple, le transport par avion est concurrencé, pour certains voyages, par le transport par train voire par car. C'est notamment pour ces dernières raisons qu'une note de France stratégie de septembre 2014 ![]() estime que les services comptables feraient partie, en France, des domaines responsables du manque de compétitivité des secteurs exportateurs. "En une décennie, le prix des biens et services échangés a diminué de 10 % tandis que celui des biens et services non échangeables a augmenté de 25 % ", argumente Mouhamadou Sy, l'auteur de l'étude (voir le graphique ci-dessous).

estime que les services comptables feraient partie, en France, des domaines responsables du manque de compétitivité des secteurs exportateurs. "En une décennie, le prix des biens et services échangés a diminué de 10 % tandis que celui des biens et services non échangeables a augmenté de 25 % ", argumente Mouhamadou Sy, l'auteur de l'étude (voir le graphique ci-dessous).

Source : OCDE / France stratégie, ![]() Réduire le déficit des échanges extérieurs de la France

Réduire le déficit des échanges extérieurs de la France

Source : OCDE / France stratégie, ![]() Réduire le déficit des échanges extérieurs de la France

Réduire le déficit des échanges extérieurs de la France

Les conclusions de ces travaux sont discutables. Premièrement, une autre étude (voir les documents ![]() ici et

ici et ![]() ici) menée au niveau européen estime impossible de conclure que plus la réglementation sur l'accès au marché comptable est élevée (l'étude ne s'est pas penchée sur les conditions d'exercice de l'activité comptable) moins ce secteur se trouve en bonne santé économique. L'étude avait été réalisée par CSES (center for strategy & evaluation services)... pour la Commission européenne. Elle a toutefois le mérite d'identifier ceux qui, parmi les 13 Etats membres analysés dont la France, réservent l'accès à l'activité comptable.

ici) menée au niveau européen estime impossible de conclure que plus la réglementation sur l'accès au marché comptable est élevée (l'étude ne s'est pas penchée sur les conditions d'exercice de l'activité comptable) moins ce secteur se trouve en bonne santé économique. L'étude avait été réalisée par CSES (center for strategy & evaluation services)... pour la Commission européenne. Elle a toutefois le mérite d'identifier ceux qui, parmi les 13 Etats membres analysés dont la France, réservent l'accès à l'activité comptable.

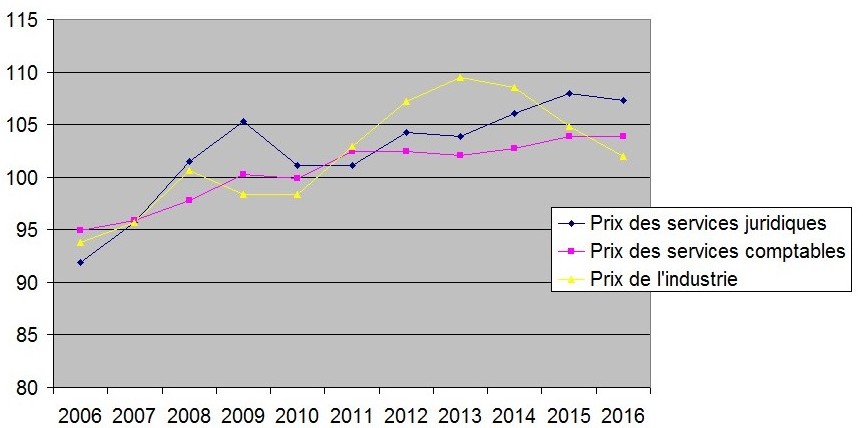

Deuxièmement, il est important de travailler sur un périmètre suffisamment pertinent. Or, les études de France stratégie mentionnées ci-dessus englobent d'autres services, notamment juridiques, que ceux comptables. Nous avons donc comparé, sur la base des données de l'Insee, l'évolution des prix en France des services comptables, des services juridiques et de l'industrie entre 2006 et 2016 — ce sont les seules données comparables que l'on ait trouvées. Résultat : les prix des activités comptables ont évolué quasiment dans les mêmes proportions que ceux de l'industrie, respectivement de 9,48 % et 8,74 %. Sur ce critère, il n'y a donc pas d'absence de concurrence dans le domaine comptable en France. En revanche, les activités juridiques questionnent car leur prix ont augmenté de 16,75 % (voir le graphique ci-dessous), c'est à dire quasiment du double de ceux de l'industrie. Relevons toutefois que nous ne disposons pas des données pour comparer l'évolution des prix comptables pratiqués en France à ceux en Allemagne.

Source : Insee / actuel-expert-comptable. Les prix sont déterminés selon la méthode dite des prix de base de l'Insee. Ils sont issus des services français fournis aux entreprises françaises et de l'industrie française pour le marché français.

Le célèbre rapport de l'IGF (voir les tomes ![]() 1,

1, ![]() 2 et

2 et ![]() 3) sur certaines professions réglementées concluait d'ailleurs que le secteur comptable est concurrentiel en France, tant en ce qui concerne l'expertise comptable que l'audit légal. Pour deux raisons. Premièrement, il jugeait justifiée l'exigence de qualification du fait "du manque d'expertise du consommateur sur l'étendue de son besoin, sur la qualité et sur l'adéquation des services proposés". Implicitement, on retrouve ici la théorie de l'asymétrie d'information entre le prestataire et le client. Peu d'économistes approfondissent ce sujet qui peut pourtant théoriquement produire deux effets : 1) sur la sécurisation de l'assiette fiscale et 2) sur la pérennité des entreprises accompagnées et plus généralement sur la sécurité financière. Deuxièmement, il estimait que le revenu perçu par l'expert-comptable correspond à peu près à celui considéré comme juste par le consommateur même si ce dernier juge payer trop cher la prestation. L'IGF proposait toutefois l'ouverture totale de la détention des droits de vote des sociétés d'expertise comptable dans l'objectif de développer les formes d'exercice alternatives à l'exercice libéral. Ce corps intermédiaire critiquait également la prérogative d'exercice sur la tenue comptable en rappelant que, au sein des structures d'exercice, les personnes qui réalisent cette tâche peuvent ne pas détenir le diplôme d'expertise comptable (Dec).

3) sur certaines professions réglementées concluait d'ailleurs que le secteur comptable est concurrentiel en France, tant en ce qui concerne l'expertise comptable que l'audit légal. Pour deux raisons. Premièrement, il jugeait justifiée l'exigence de qualification du fait "du manque d'expertise du consommateur sur l'étendue de son besoin, sur la qualité et sur l'adéquation des services proposés". Implicitement, on retrouve ici la théorie de l'asymétrie d'information entre le prestataire et le client. Peu d'économistes approfondissent ce sujet qui peut pourtant théoriquement produire deux effets : 1) sur la sécurisation de l'assiette fiscale et 2) sur la pérennité des entreprises accompagnées et plus généralement sur la sécurité financière. Deuxièmement, il estimait que le revenu perçu par l'expert-comptable correspond à peu près à celui considéré comme juste par le consommateur même si ce dernier juge payer trop cher la prestation. L'IGF proposait toutefois l'ouverture totale de la détention des droits de vote des sociétés d'expertise comptable dans l'objectif de développer les formes d'exercice alternatives à l'exercice libéral. Ce corps intermédiaire critiquait également la prérogative d'exercice sur la tenue comptable en rappelant que, au sein des structures d'exercice, les personnes qui réalisent cette tâche peuvent ne pas détenir le diplôme d'expertise comptable (Dec).

Ce sujet dépasse largement les seuls cabinets d'expertise comptable. De nombreux experts-comptables nous ont souvent dit que la tenue est, dans les faits, un marché ouvert. Ces affirmations se manifestent d'ailleurs probablement dans l'analyse des données officielles. En 2013, le chiffre d'affaires de la branche comptable a atteint 19,4 milliards d'euros — cette notion est la plus à même de quantifier le marché comptable puisqu'elle englobe les activités comptables de toutes les entreprises (notamment les services de tenue comptable, de vérification comptable, d’établissement financier, d’audit financier, de paie, d’établissement d’attestations ou encore de conseil fiscal), que l'entreprise relève ou non du secteur comptable. Or, le chiffre d'affaires officiel fourni par la profession comptable s'élève en 2013 au mieux à environ 14 milliards d'euros (11 milliards pour l'expertise comptable, 2,7 milliards d'euros pour l'audit légal et autour de 200-300 millions d'euros pour les services des OGA). L'écart entre l'activité réelle totale et l'activité réservée s'élève donc au minimum à 5,4 milliards d'euros (19,4 - 14). Bref, le marché comptable hexagonal devient de fait partiellement ouvert à la concurrence extérieure via l'arrivée de nouveaux acteurs sur la tenue comptable. De nouveaux acteurs qui peuvent être des humains comme des robots logiciels.