Belle croissance du secteur comptable en France en 2017

22.10.2019

Gestion d'entreprise

Le chiffre d’affaires a atteint 19,15 milliards d’euros dans l’hexagone, soit une hausse de 6,4 %, révèle l’Insee. Cette augmentation, qui tient légèrement à une nouvelle méthodologie, est supérieure à celle de l’ensemble du marché comptable et de l'économie en général.

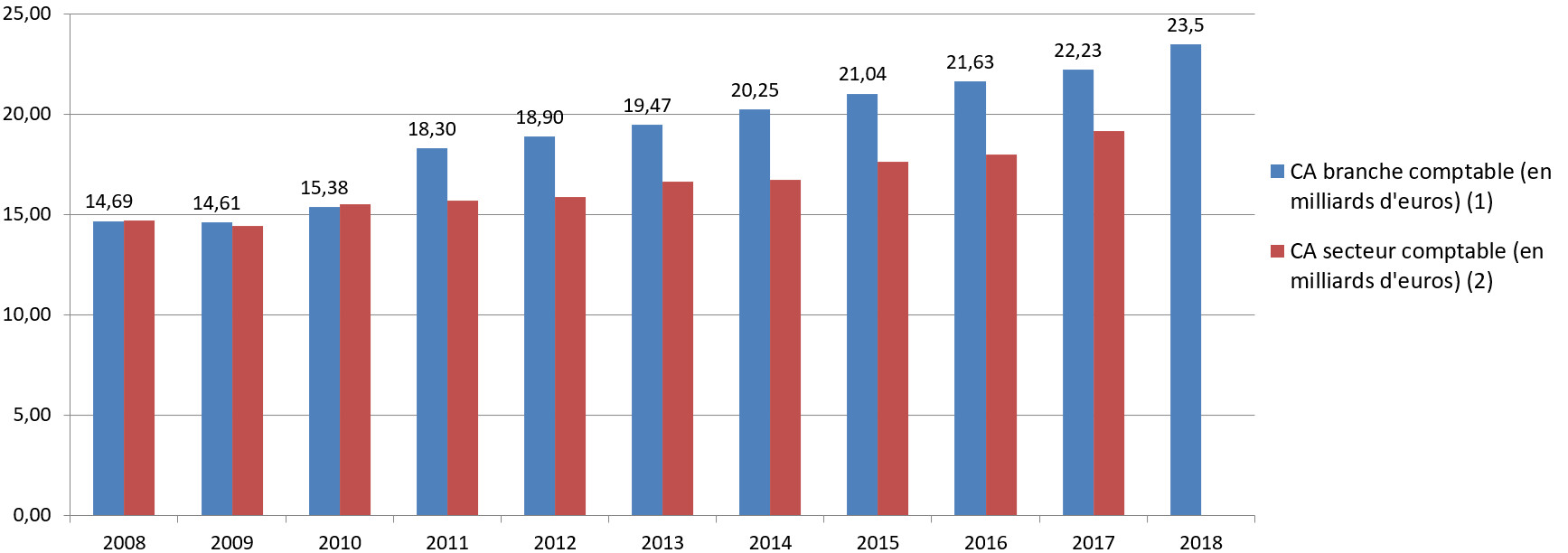

L’activité comptable est-elle vraiment mâture en France ? La question peut se poser quand on observe, sur longue période, l’évolution du chiffre d’affaires tant du secteur comptable, c’est-à-dire grosso modo des structures d’expertise comptable et d’audit légal des comptes, que de la branche comptable, c’est-à-dire du marché comptable (lire l’encadré ci-dessous qui précise comment l'Insee mesure l'activité comptable).

![]() Les chiffres que vient de publier l’Insee confirment la dynamique. En 2017, le chiffre d’affaires du secteur comptable a augmenté de 6,4 %, pour atteindre 19,15 milliards d’euros — la progression est toutefois limitée à 4,6 % quand on compare les données de 2017 à celles de 2016 avec la même méthodologie ; lire l'encadré ci-dessous à ce sujet. Ce qui revient à dire qu'il a progressé davantage que l'économie en général. Et cette tendance est structurelle. Entre 2008 et 2017, la croissance du secteur s'élève à 30 % (le chiffre d'affaires en 2008 s'élevait à 14,7 milliards d'euros). C'est davantage que celle de l’économie en général sur cette période, le PIB (en euros courants) n’ayant augmenté que de 15,19 %.

Les chiffres que vient de publier l’Insee confirment la dynamique. En 2017, le chiffre d’affaires du secteur comptable a augmenté de 6,4 %, pour atteindre 19,15 milliards d’euros — la progression est toutefois limitée à 4,6 % quand on compare les données de 2017 à celles de 2016 avec la même méthodologie ; lire l'encadré ci-dessous à ce sujet. Ce qui revient à dire qu'il a progressé davantage que l'économie en général. Et cette tendance est structurelle. Entre 2008 et 2017, la croissance du secteur s'élève à 30 % (le chiffre d'affaires en 2008 s'élevait à 14,7 milliards d'euros). C'est davantage que celle de l’économie en général sur cette période, le PIB (en euros courants) n’ayant augmenté que de 15,19 %.

Source : Insee / actuel-expert-comptable.

(1) Les données sont définitives jusqu'en 2016. Elles sont semi-définitives pour 2017 et provisoires pour 2018.

(2) A partir de 2017, le chiffre d'affaires est diffusé, pour toutes les unités, en se basant sur la définition de l'entreprise au sens économique, c'est à dire en raisonnant sur la notion de groupe pour toutes les sociétés qui ne sont pas indépendantes. Avant cette date, le chiffre d'affaires est déterminé essentiellement sur la base des unités légales, c'est à dire sans prendre en compte la notion de groupe (à l'exception de certains groupes qui, à partir de 2013, ont été intégrés à partir d'un traitement manuel ; à partir de 2016, une cinquantaine de groupes supplémentaires a été ajouté également par traitement manuel).

Cette année 2017 est d’autant plus satisfaisante pour le secteur comptable qu’elle s’accompagne d’une progression plus importante que celle de la branche comptable. Cette dernière a en effet vu son chiffre d'affaires augmenter "seulement" de 2,8 % pour atteindre 22,23 milliards d’euros. Conséquence : l’écart d'activité entre le secteur comptable et la branche comptable s’est réduit en 2017. Il s’élève à 3,08 milliards d’euros (au bénéfice da la branche comptable) contre 3,64 milliards d’euros un an plus tôt. Bien évidemment, l’étude de la santé économique du secteur comptable ne peut se réduire à l’observation de la bonne croissance du chiffre d’affaires global. Il est très probable que cette dynamique tienne notamment à l'effet volume, c'est à dire à l'augmentation du nombre de clients en France laquelle est tirée par la hausse structurelle du nombre d'entreprises au régime réel — un effet qui peut toutefois, en théorie, être atténué, voire gommé, par les disparitions d'entreprises. Il faut également se pencher sur la rentabilité du secteur. Nous y consacrerons prochainement un article.

|

L'activité comptable est regroupée dans le code Naf (nomenclature d'activité française) 69.2. Cela englobe notamment les services de tenue comptable, de vérification comptable, d’établissement financier, d’audit financier, de paie, d’établissement d’attestations ou encore de conseil fiscal (voir Le secteur activités comptables englobe, quant à lui, toutes les entreprises et rien que les entreprises dont l’activité principale est comptable, c’est-à-dire appartenant à l'activité Naf 69.2. Cela comprend exclusivement les structures d’expertise comptable (y compris les AGC), d’audit légal et les organismes de gestion agréés et éventuellement certains autres prestataires de ce secteur telles qu'une entreprise dont l'activité principale est la paie (hors édition de logiciel). Nouvelle méthodologie en 2017

Enfin, l'Insee diffuse, pour la première fois, entièrement les données sur les secteurs d'entreprise en 2017 selon la définition de l'entreprise au sens économique. Cela signifie que cet institut de la statistique prend désormais en compte la structure des groupes de sociétés afin de constituer des entreprises au sens économique (lire les explications ici), ce qui n'était fait auparavant que par exception pour certains groupes (à partir de 2013, ont été intégrés certains groupes à partir d'un traitement manuel ; à partir de 2016, une cinquantaine de groupes supplémentaires a été intégrée, également par traitement manuel). Le groupe est défini dans ce contexte comme un ensemble de sociétés liées entre elles par des participations au capital et parmi lesquelles l'une exerce sur les autres un pouvoir de décision étant précisé que pour l'Insee une filiale est une unité légale détenue à plus de 50 % par une autre unité légale. La généralisation de cette nouvelle méthodologie donne lieu à la consolidation de certaines données dites non additives (le chiffre d'affaires, les achats, les créances, les dettes, etc.) lorsqu'elles représentent des flux internes à l'entreprise. La généralisation de cette nouvelle méthodologie a conduit l'Insee a retraité certaines données de 2016 pour comparaison avec 2017. Avant ce retraitement, le chiffre d'affaires 2016 du secteur comptable s'élève à 17,99 milliards d'euros. Après retraitement, le montant est de 18,3 milliards d'euros. Cela tient potentiellement à deux effets. Premièrement, un effet de consolidation puisque les flux intra-groupes sont désormais éliminés, ce qui n'était pas le cas auparavant ou alors de façon marginale (pour quelques groupes) — toutefois, les prestations de sous-traitance entre entreprises appartenant à des groupes différents ne sont pas retraitées ; cet éventuel phénomène peut donc toujours gonfler artificiellement le chiffre d'affaires du secteur comptable. Le deuxième effet potentiel de la généralisation de l'approche au niveau du groupe est de générer une réallocation sectorielle. Imaginons un groupe composé d'une société d'expertise comptable (code Naf 69.2) et d'un éditeur de logiciel comptable standard (code Naf 58.2). Jusqu'en 2016, dans la vision historique en unités légales il y avait 2 entreprises dans 2 secteurs différents. Depuis 2017, il n'y a plus qu'une entreprise dans un seul secteur, celui de son activité principale, c'est à dire selon le cas soit comptable soit d'édition de logiciel. |