Rapport de durabilité : l'analyse des seuils soulève des questions pratiques

26.01.2024

Sur quels exercices comptables calculer les seuils servant à savoir si une entreprise ou un groupe doit publier un rapport de durabilité ? Comment déterminer le chiffre d'affaires et le total du bilan d'un groupe susceptible d'être soumis à la directive CSRD ? La direction générale du Trésor prend position sur certains sujets liés aux seuils à défaut de pouvoir répondre clairement sur d'autres.

Comment apprécier les seuils qui assujetissent certaines entreprises et groupes à la publication du rapport de durabilité exigé par la directive CSRD ? Cette question renvoie à plusieurs sujets... pour lesquels il n'y a pas toujours de réponse. Premier exemple, celui de la période de référence. Rappelons que l'obligation de publier un rapport de durabilité, au sein du rapport de gestion, est conditionnée notamment à l'analyse des niveaux de bilan, de chiffre d'affaires et de salariés de l'entreprise ou du groupe à la clôture de l'exercice (voir notamment les articles L. 232-6-3, L 230-1, L 230-2, D 230-1 et D 230-2 du code de commerce ; lire aussi notre article). S'agissant des entreprises, l'article D 230-1 du code de commerce précise que "sauf disposition contraire, [les] seuils sont réputés franchis à la date de clôture de deux exercices consécutifs sur la base des derniers comptes annuels arrêtés". Idem pour les groupes (article D 230-2 du code de commerce).

Question : ""Une entreprise qui est en train d'apprécier en 2024 si elle est soumise ou non [à la directive CSRD] doit-elle regarder si elle a dépassé les seuils pour 2024/2023, c’est-à-dire N/N-1, ou pour 2023/2022, c’est-à-dire N-1/N-2", demande Laurence Rivat, associée Deloitte et co-présidente du comité durabilité de la CNCC, lors d'une récente visio-conférence de l'Ima (institute of management accountants).

Un sujet sur lequel la direction générale du trésor (DGT) n'a pas de réponse pour l'instant. "La question ici sur la période de référence touche un point qui n’est pas précisé dans les mesures de transposition en ce qui concerne l’information de durabilité parce que cette question, qui se pose dans les mêmes termes pour l’information financière, jusqu’à présent n’avait pas soulevé de difficultés ou en tout cas on n’en avait pas eu connaissance, justifie Robin Fournier, adjoint au chef de bureau finance durable, droit des sociétés, comptabilité et gouvernance des entreprises à la DGT. On a commencé à y réfléchir pour clarifier la situation notamment avec l’autorité des normes comptables et l’autorité des marchés financiers pour les émetteurs. Dès que l’on aura clarifié ce point, on pourra donc y répondre dans les différents exercices de communication que j’ai évoqués, plateforme RSE et communiqués du gouvernement", prévoit-il.

Un sujet supplémentaire se manifeste pour les premières entreprises soumises au rapport de durabilité. Cela concerne les grandes entreprises et les grands groupes qui devront publier ce document en 2025, au titre de l'exercice 2024, lorsque, notamment, leur effectif dépasse 500 salariés. Question : ce seuil de 500 salariés s'apprécie-t-il sur un exercice ou sur deux exercices ? Et sur quelle période de référence ?

Réponse de Robin Fournier : "c'est sur un exercice car contrairement aux seuils qui définissent les tailles des entreprises et des groupes on ne précise pas que c’est sur deux exercices. La question est de savoir quelle est la période de référence. Est-ce que c’est l’année N ou l'année N-1 ? Cela fait partie des points que l’on essaiera de clarifier rapidement", reconnait-t-il.

"Dans le calcul des seuils [d'un groupe], quel est le statut des sociétés mises en équivalence ?", demande Laurence Rivat. Réponse de Robin Fournier : "pour le calcul des seuils, on ne prend pas en compte les comptes consolidés. Ce qu’il faut regarder ce sont les comptes annuels des filiales. Par filiale, on entend les entreprises qui sont contrôlées de façon exclusive ainsi que les entreprises qui sont contrôlées de façon conjointe. En revanche, on n’entend pas celles qui sont mises en équivalence. Donc si je résume : on prend les comptes annuels, contrôle exclusif et contrôle conjoint, on les agrège mais pas par le biais de la consolidation comme on le fait en matière comptable, c’est-à-dire qu’on les agrège de façon «brute», et on regarde si on dépasse les seuils ou non", développe-t-il. Avant d'ajouter : "Il y a bien-sûr un biais quand on fait cette agrégation brute car on va comprendre dans le chiffre d’affaires et le bilan les échanges intra-groupe. Pour compenser cette prise en compte des échanges intra-groupe, on a des seuils qui sont plus élevés pour le grand groupe que pour la grande entreprise", rappelle-t-il.

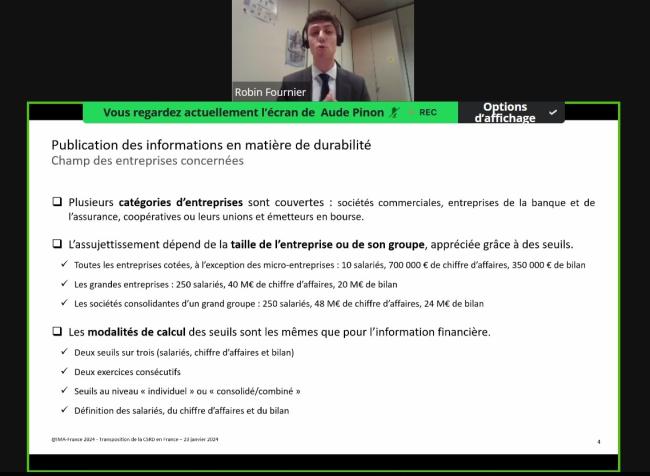

Selon nous, cette méthode résulte d'une option permise par la directive comptable. L'analyse des seuils d'un groupe se fait soit sur une base consolidée soit sur une base non consolidée. Dans ce dernier cas, le groupe doit majorer les totaux de chiffre d'affaires et de bilan de 20 % (cf article 3 paragraphe 8. de ![]() la directive 2013/34/UE). Cela explique que les seuils actuels définis en France soient pour la grande entreprise de 40 millions d’euros de chiffre d’affaires et de 20 millions d’euros de bilan mais pour le grand groupe de 48 millions d’euros de chiffre d’affaires et de 24 millions d’euros pour le bilan. Des niveaux qui doivent d'ailleurs être relevés suite à la hausse imposée par l'Union européenne en fin d'année dernière. Selon Robin Fournier, le décret nécessaire devraît être publié prochainement. "Notre objectif est de donner de la visibilité aux acteurs avant les assemblées générales qui se tiendront au cours du 1er semestre notamment parce que lors de ces assemblées les commissaires aux comptes et les organismes tiers indépendants seront désignés", analyse-t-il.

la directive 2013/34/UE). Cela explique que les seuils actuels définis en France soient pour la grande entreprise de 40 millions d’euros de chiffre d’affaires et de 20 millions d’euros de bilan mais pour le grand groupe de 48 millions d’euros de chiffre d’affaires et de 24 millions d’euros pour le bilan. Des niveaux qui doivent d'ailleurs être relevés suite à la hausse imposée par l'Union européenne en fin d'année dernière. Selon Robin Fournier, le décret nécessaire devraît être publié prochainement. "Notre objectif est de donner de la visibilité aux acteurs avant les assemblées générales qui se tiendront au cours du 1er semestre notamment parce que lors de ces assemblées les commissaires aux comptes et les organismes tiers indépendants seront désignés", analyse-t-il.