La branche comptable est florissante

05.07.2019

Gestion d'entreprise

Le chiffre d'affaires du marché comptable, toutes entreprises confondues, a augmenté de 5,7 % en France en 2018, selon l'Insee. Un phénomène qui tient probablement à l'augmentation du nombre d'entreprises au régime réel. Mais les prix des prestations continuent de baisser.

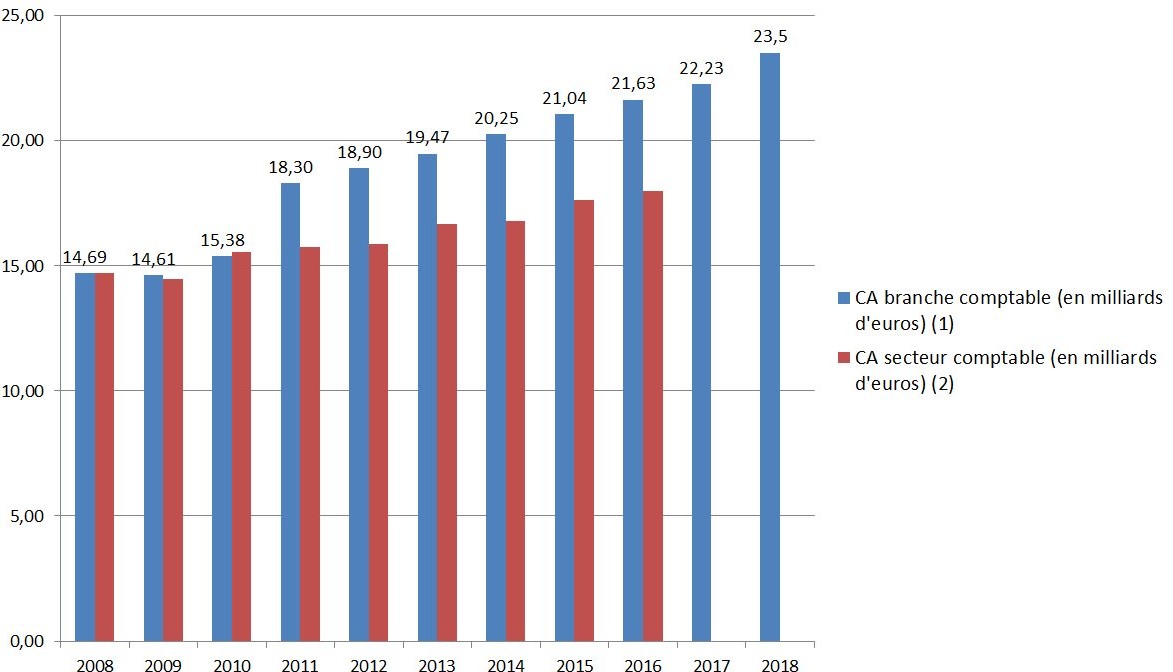

Le marché comptable français se porte bien. Selon ![]() les données provisoires que l'Insee vient de publier, le chiffre d'affaires de la branche comptable — notion la plus pertinente pour mesurer le marché comptable (lire les explications dans l'encadré ci-dessous) — a atteint le niveau de 23,5 milliards d'euros en 2018, soit une hausse de 5,7 %. C'est beaucoup plus que l'évolution du PIB (en valeurs), estimée à 2,53 % par l'Insee. En 2017 comme en 2016, la progression du marché comptable s'élevait, selon les données corrigées de cet institut de la statistique, à 2,8 %. La hausse était encore plus soutenue les années précédentes : 3,9 % en 2015 et 4 % en 2014. Sur plus longue période, l'activité comptable est également dynamique. Elle a progressé de 60 % entre 2008 et 2018 alors que le PIB augmentait à un rythme nettement moindre (9,6 % en volume tandis que l'inflation s'est élevée à 10,5 %).

les données provisoires que l'Insee vient de publier, le chiffre d'affaires de la branche comptable — notion la plus pertinente pour mesurer le marché comptable (lire les explications dans l'encadré ci-dessous) — a atteint le niveau de 23,5 milliards d'euros en 2018, soit une hausse de 5,7 %. C'est beaucoup plus que l'évolution du PIB (en valeurs), estimée à 2,53 % par l'Insee. En 2017 comme en 2016, la progression du marché comptable s'élevait, selon les données corrigées de cet institut de la statistique, à 2,8 %. La hausse était encore plus soutenue les années précédentes : 3,9 % en 2015 et 4 % en 2014. Sur plus longue période, l'activité comptable est également dynamique. Elle a progressé de 60 % entre 2008 et 2018 alors que le PIB augmentait à un rythme nettement moindre (9,6 % en volume tandis que l'inflation s'est élevée à 10,5 %).

| Comment l'Insee mesure l'activité comptable |

|---|

| L'activité comptable est regroupée dans le code Naf (nomenclature d'activité française) 69.2. Cela englobe notamment les services de tenue comptable, de vérification comptable, d’établissement financier, d’audit financier, de paie, d’établissement d’attestations ou encore de conseil fiscal (voir |

L'activité de la branche comptable dépasse largement celle du secteur comptable

Source : Insee / actuel-expert-comptable.

(1) Les données sont définitives jusqu'en 2016. Elles sont semi-définitives pour 2017 et provisoires pour 2018.

(2) Pour les années 2008 à 2011, il s'agit du chiffre d'affaires au niveau des unités légales ; à partir de 2012, il s'agit du chiffre d'affaires au niveau des entreprises.

Boom des créations d'entreprises au régime réel

Comment expliquer cette progression plutôt forte en 2018 s'agissant d'un marché dit mâture ? C'est clairement l'effet volume qui tire l'activité (+ 7,7 %). On peut émettre l'hypothèse que cela tient à un plus grand nombre de clients (nous ne savons pas si l'Insee tient compte d'un éventuel effet d'évolution des paniers de prestations). Ce plus grand nombre de clients se retrouve d'ailleurs dans la forte progression du nombre d'entreprises au régime réel lesquelles sont susceptibles de se tourner vers un prestataire comptable — ce qui n'est guère le cas des micro-entreprises — étant précisé qu'il faudrait également tenir compte des cessations d'entreprises mais nous en ignorons le nombre. En 2018, environ 383 000 entreprises (hors micro-entreprises) ont vu le jour (201 000 sociétés et près de 182 000 entreprises individuelles classiques), selon ![]() l'Insee, contre près de 350 000 en 2017, soit une progression de 9,4 %. En 2017, l'augmentation s'élevait "seulement" à 5,5 %.

l'Insee, contre près de 350 000 en 2017, soit une progression de 9,4 %. En 2017, l'augmentation s'élevait "seulement" à 5,5 %.

Les tensions sur les prix se confirment

Cette étude de l'Insee montre aussi que les tensions sur les prix sur le marché comptable relèvent d'une tendance qui devient structurelle. Une première baisse des prix avait été amorcée en 2016, à un niveau de 0,6 %. En 2017, le phénomène s'accentuait, à 1,2 %. La baisse s'amplifie à nouveau en 2018 à 1,9 %. Ce phénomène pourrait se poursuivre en 2019, notamment du fait de la loi Pacte qui va intensifier la concurrence entre experts-comptables et commissaires aux comptes. Cette loi produira aussi probablement ses premiers effets sur la baisse du chiffre d'affaires de l'audit légal des comptes.

Gestion d'entreprise

La gestion d’entreprise constitue l’essentiel de l’activité d’un dirigeant d’entreprise. Elle fait appel à un grand nombre de notions empruntées de la comptabilité, de la finance (gestion des risques au moyen de la gestion des actifs et des assurances professionnelles), du droit des affaires (statut juridique, contrats commerciaux, fiscalité, cadre réglementaire et légal de l’activité), de la gestion de ressources humaines...

Vous aimerez aussi

Nos engagements

La meilleure actualisation du marché.

Notre savoir-faire : mettre à votre disposition des documentations et outils pratiques et mis à jour en permanence par nos équipes de rédaction.

En savoir plusUn accompagnement gratuit de qualité.

Réponse gratuite à toutes vos questions sur l'utilisation de nos produits. Toute l'équipe du service Relations Clientèle se tient à votre disposition au 01 83 10 10 10, de 9h à 18h en semaine, pour traiter l'ensemble de vos demandes.

En savoir plusUn éditeur de référence depuis 1947.

Créées en 1947 par Jean Sarrut, les Editions Législatives vous permettent de veiller, sélectionner, regrouper et commenter l’essentiel de l’actualité juridique. Avec le concept du Dictionnaire Permanent, c'est près d'une trentaine de disciplines qui sont couvertes dont le droit social, le droit des affaires, le droit européen des affaires...

En savoir plusDes moyens de paiement adaptés et sécurisés.

Nous vous proposons de régler vos commandes par chèque, virement, carte bancaire ou prélèvement en ligne SEPA ; pour les produits numériques, vous pouvez en outre bénéficier d'un règlement en 1 ou 12 fois.

En savoir plus