Les pistes britanniques pour éviter les scandales comptables

19.12.2018

Gestion d'entreprise

Outre-Manche, la qualité de l’audit des comptes est préoccupante. L’autorité locale de la concurrence propose trois remèdes : une séparation opérationnelle des activités des cabinets, le recours à l’audit conjoint et une surveillance de la désignation des contrôleurs légaux.

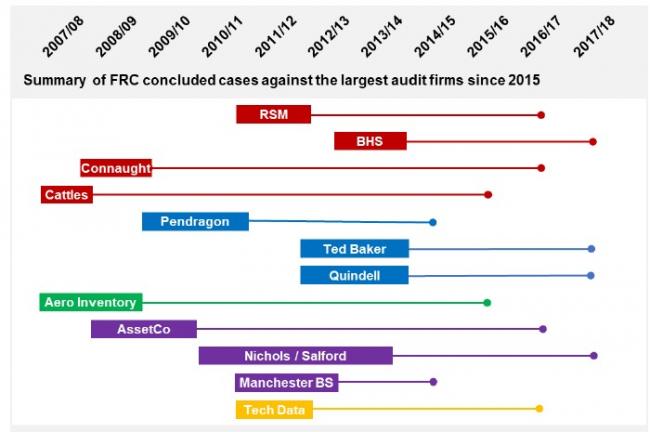

Au Royaume-Uni, de nombreux scandales comptables ont éclaté depuis la crise financière de 2007/2008. Les plus grands cabinets d’audit au monde portent parfois une part de responsabilité. Le FRC (financial reporting council), le régulateur du secteur outre-Manche, a ainsi condamné notamment PwC pour son contrôle des comptes de BHS, une chaîne de 163 magasins qui employait 11 000 personnes avant sa disparition en 2016. En 2015, c'est KPMG qui a été sanctionné pour ne pas avoir respecté les règles d'éthique qui s'imposaient à lui dans l'audit des comptes de Pendragon, un réseau de concessions automobiles qui a réalisé un chiffre d'affaires de 3,5 milliards de livres sterlings en 2011. Depuis, les affaires ne se sont pas arrangées pour ce cabinet. Notamment avec le scandale Carillion, un géant du BTP dont il contrôlait les comptes depuis l’origine, en 1999. Liquidé en janvier 2018, ce groupe a disparu en laissant derrière lui une dette de 7 milliards de livres sterlings contre seulement 29 millions de cash. Pourtant, il présentait quelques mois plus tôt une santé financière florissante… en apparence. Et la liste des dysfonctionnements comptables majeurs peut être étendue à d'autres pays, alimentant régulièrement les critiques sur le travail des auditeurs : Olympus (KPMG et EY ; Japon), Petrobras (PwC ; Brésil), Satyam (PwC ; Inde), la famille Gupta (KPMG ; Afrique du sud)... ou encore Lehman Brothers (EY ; Etats-Unis).

Des auditeurs focalisés sur l'audit sans démanteler les réseaux

C’est dans ce contexte que l’autorité britannique de la concurrence (competition & markets authority ; CMA) considère nécessaire d'améliorer la qualité d'audit des comptes au Royaume-Uni. Pour étayer son diagnostic, elle vient de publier ![]() un rapport qui répertorie l'ensemble des problèmes du secteur. Elle propose aussi une série de remèdes, ouverte à commentaires jusque fin janvier 2019. La première recommandation consiste à séparer les activités d'audit de celles de conseil. "Pour produire la meilleure qualité, les auditeurs doivent se concentrer exclusivement sur les audits", résume le CMA. Toutefois, cette autorité ne préconise pas, pour des raisons de faisabilité, une séparation structurelle, c'est à dire un démantèlement des réseaux internationaux. Elle préfère que ces structures restent pluridisciplinaires mais souhaite séparer les activités d'audit et de non audit dans des entités opérationnelles clairement définies, avec un management, des comptes et une rémunération séparés. "De cette façon, les auditeurs seraient uniquement récompensés pour la fourniture d'audits de qualité mais seraient toujours capables de bénéficier de l'expertise de leurs entreprises soeurs", espère le CMA.

un rapport qui répertorie l'ensemble des problèmes du secteur. Elle propose aussi une série de remèdes, ouverte à commentaires jusque fin janvier 2019. La première recommandation consiste à séparer les activités d'audit de celles de conseil. "Pour produire la meilleure qualité, les auditeurs doivent se concentrer exclusivement sur les audits", résume le CMA. Toutefois, cette autorité ne préconise pas, pour des raisons de faisabilité, une séparation structurelle, c'est à dire un démantèlement des réseaux internationaux. Elle préfère que ces structures restent pluridisciplinaires mais souhaite séparer les activités d'audit et de non audit dans des entités opérationnelles clairement définies, avec un management, des comptes et une rémunération séparés. "De cette façon, les auditeurs seraient uniquement récompensés pour la fourniture d'audits de qualité mais seraient toujours capables de bénéficier de l'expertise de leurs entreprises soeurs", espère le CMA.

Gestion d'entreprise

La gestion d’entreprise constitue l’essentiel de l’activité d’un dirigeant d’entreprise. Elle fait appel à un grand nombre de notions empruntées de la comptabilité, de la finance (gestion des risques au moyen de la gestion des actifs et des assurances professionnelles), du droit des affaires (statut juridique, contrats commerciaux, fiscalité, cadre réglementaire et légal de l’activité), de la gestion de ressources humaines...

Une désignation des auditeurs sous surveillance

"Etant donné le relatif manque d'engagement des investisseurs et des propriétaires de certaines des plus grandes compagnies britanniques, elles ne devraient pas être laissées seules pour désigner leurs auditeurs", considère l'autorité de la concurrence. Elle propose donc de surveiller les personnes chargées de cette nomination afin de s'assurer notamment qu'elles sont suffisamment indépendantes. Les comités d'audit, qui sont donc visés, seraient supervisés par le régulateur, c'est à dire en l'occurrence le FRC.

Audit conjoint

L'autorité de la concurrence formule une troisième proposition, celle de rendre obligatoire l'audit conjoint pour les grandes entreprises, c'est à dire celles cotées au FTSE 350. L'idée consiste à imposer un audit par deux cabinets dont au moins l'un d'entre eux n'est pas un Big four. On voit donc que cette mesure cherche à produire des effets à la fois sur la qualité de l'audit — "chaque auditeur revoit le travail de l'autre" — et sur la structure du secteur. Ce dernier aspect est particulièrement important au royaume qui accueille l'une des premières places financières au monde. Et aussi parce que 97 % des entreprises cotées au FTSE 350 voient leurs comptes audités par un Big four. Autant dire que ces pistes ont également une résonance à l'étranger. En particulier en Europe. Car même si le Brexit voyait le jour — ce qui est loin d'être acquis —, le Royaume-Uni restera encore longtemps non seulement une place financière de premier plan mais aussi un acteur majeur de la comptabilité.

Vous aimerez aussi

Nos engagements

La meilleure actualisation du marché.

Notre savoir-faire : mettre à votre disposition des documentations et outils pratiques et mis à jour en permanence par nos équipes de rédaction.

En savoir plusUn accompagnement gratuit de qualité.

Réponse gratuite à toutes vos questions sur l'utilisation de nos produits. Toute l'équipe du service Relations Clientèle se tient à votre disposition au 01 83 10 10 10, de 9h à 18h en semaine, pour traiter l'ensemble de vos demandes.

En savoir plusUn éditeur de référence depuis 1947.

Créées en 1947 par Jean Sarrut, les Editions Législatives vous permettent de veiller, sélectionner, regrouper et commenter l’essentiel de l’actualité juridique. Avec le concept du Dictionnaire Permanent, c'est près d'une trentaine de disciplines qui sont couvertes dont le droit social, le droit des affaires, le droit européen des affaires...

En savoir plusDes moyens de paiement adaptés et sécurisés.

Nous vous proposons de régler vos commandes par chèque, virement, carte bancaire ou prélèvement en ligne SEPA ; pour les produits numériques, vous pouvez en outre bénéficier d'un règlement en 1 ou 12 fois.

En savoir plus